一兆ドルの物語が崩れるとき

米国AIバブル崩壊の論証

いま我々は歴史的な転換期にあることは、あえて詳しく説明しなくても、大多数が共有できる一般的な認識だろう。テクノ・封建制という国民の高度な管理を主軸にする新しい社会体制の構築に向かって急速に動いている、その全体的な趨勢は拙著、「終末論とテクノ封建制の衝撃」に詳しく書いた。以下のリンクからぜひ読んでほしい。

テクノ・封建制のような管理体制はすでに社会システムの随所にすでに導入されつつある。しかし、この体制が自由民主制を止揚した新しい社会体制として忽然と姿を現すのは、AIバブルははじけた後になると筆者は見ている。現在のAIバブルの崩壊がテクノ・封建制全面導入の前提条件を準備することになると筆者は考える。それがどのような条件なのかは記事を改めて詳細に解説するとして、今回はAIバブル崩壊の現実的な可能性について検討する。もちろんいつになるかは分からないものの、AIバブルが破裂するのは時間の問題だと思われる。

それというのも、中国発の「トークン輸出」は、米国株式市場を支える唯一の前提を静かに突き崩しているからだ。二つの独立した分析を突き合わせると、崩壊の可能性は「高い」ではなく「非常に高い」と結論せざるを得ない。

米国の株式市場はいま、たった一つの物語の上に立っている。「世界は米国のAI技術を使わざるを得なくなり、米国企業は数兆ドルの利益を永遠に上げ続ける」という物語である。401k(確定拠出年金)も、インデックスファンドも、退職後の資産価値も、突き詰めればこの単一の前提に賭けられている。本稿では、この物語がすでに複数の方向から同時に崩れつつあること、したがって米国AIバブルが崩壊する可能性は非常に高いことを論証する。

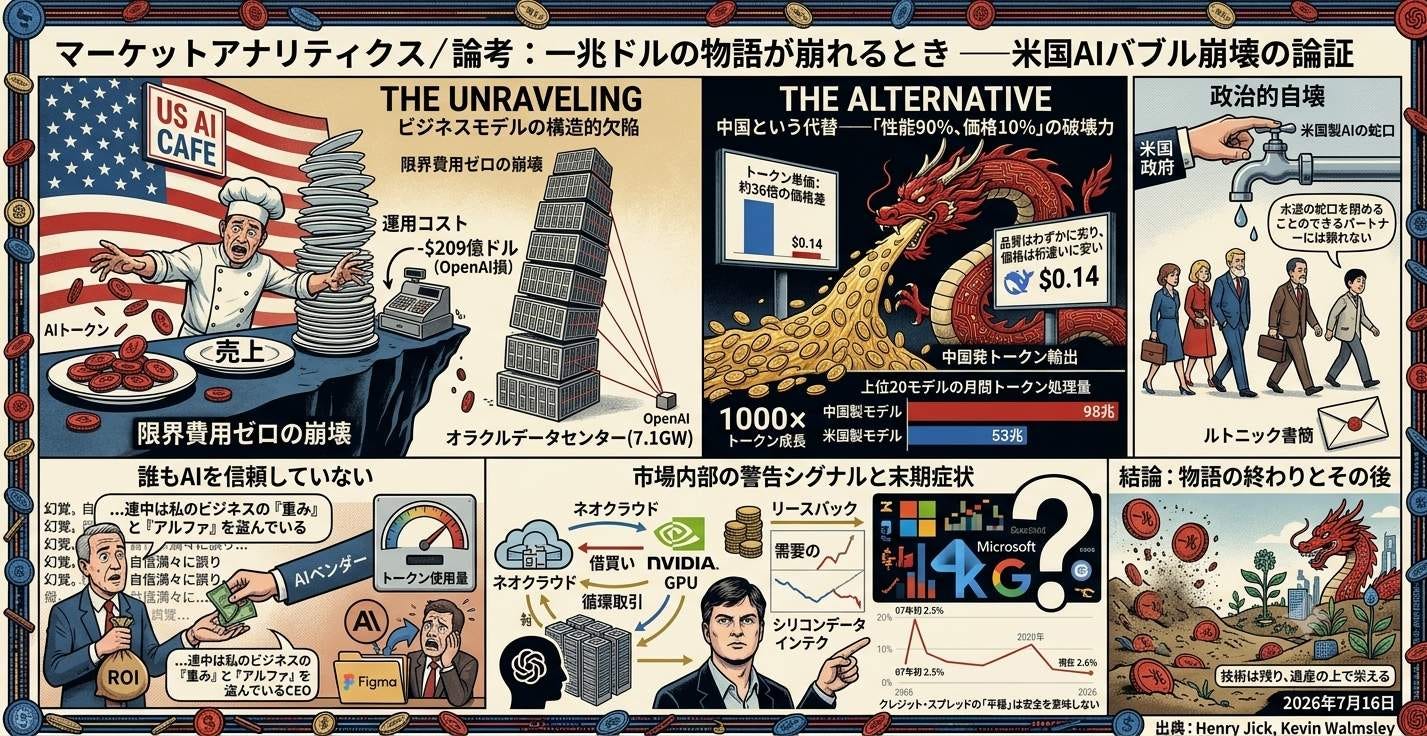

論拠は五つある。第一にビジネスモデルの構造的欠陥、第二に企業ユーザーの信頼の欠如、第三に中国という桁違いに安価な代替の出現、第四に米国自身による政治的自壊、そして第五に市場内部にすでに現れている警告シグナルである。

1.株式市場を支える「唯一の物語」

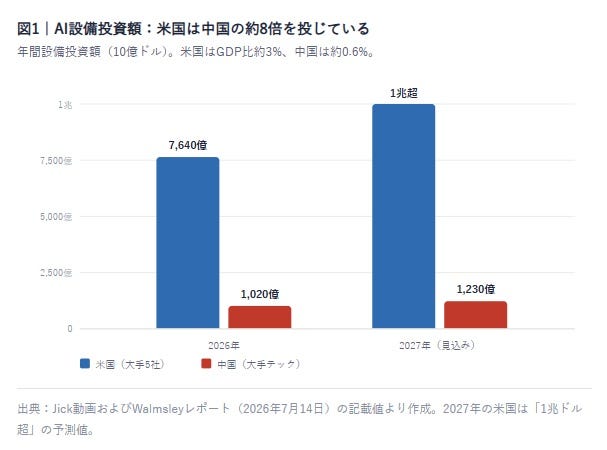

まず、賭け金の大きさを確認しておきたい。米国がAIインフラに投じる資金は今年およそ7,640億ドル、来年には1兆ドルを超える見込みである。これは米国経済全体の約3%に相当する。この拡大規模は1999年から2000年にかけてのTMT(テクノロジー・メディア・テレコム)バブル、いわゆるドットコムバブルの経済比の数倍に達する。つまり私たちは「バブル2.0」の中にいるのではない。それよりはるかに大きい何かの中にいる。

この投資を正当化する論理は単純だ。いまは赤字でも、AIが利益を生む段階に達したとき、世界には米国製以外の選択肢が存在しないのだから、その利益はすべて米国企業が独占する。半導体からデータセンター、モデル開発企業まで、AI関連銘柄の時価総額はこの「将来の独占利益」を先取りして形成されている。逆に言えば、「他に選択肢がない」という前提が崩れた瞬間、バリュエーションの土台は消える。本稿の論証の核心は、この前提がすでに事実によって反証されている、という点にある。

論拠1:AIはソフトウェア・ビジネスではない

ソフトウェアは、人類が発明した最良のビジネスモデルだった。開発には一度だけ巨額の費用がかかるが、その後は顧客が一人増えるごとに、ほぼゼロコストで収入が積み上がる。マイクロソフトがExcelを1本余分に売っても、追加費用は事実上発生しない。売上線とコスト線の間に開く差、限界費用ゼロの利ざや。こそが、過去数十年ハイテク株を地球上で最も価値ある資産にしてきた原動力である。

生成AIはこのモデルを壊した。ユーザーがChatGPTに質問を一つ投げるたびに、電力が消費され、GPUが摩耗し、運営会社に実費が発生する。顧客が増えるほど、売上1ドルあたりのコストも増える。ジック氏の比喩を借りれば、AIはソフトウェア企業ではなく「一皿出すたびに赤字が出るレストラン」であり、その赤字を解消する経営計画が「もっと多くの皿を出すこと」なのである。

数字がこれを裏づける。OpenAIは2025年の一年間だけで209億ドルの損失を出した。これは憶測ではなく、フィナンシャル・タイムズなどが報じた財務データである。しかも利益率は改善に向かうどころか悪化を続けている。新しいモデルは世代を追うごとに運用コストが上がるからだ。過去25年、投資家は「アマゾンも長年赤字だった。規模が拡大すれば利益率は改善する」と教育されてきたが、AIでは待てば待つほど売上線とコスト線が並走したまま、その差が開かない。専用チップを投入しても、この構造は変わっていない。OpenAIが目標としていた評価額を確保できず、IPOを2027年に延期する可能性が報じられているのは、市場がこの構造に気づき始めた証左である。

この破綻したユニットエコノミクスの上に、さらに危うい建築が載っている。オラクルは実質的にたった一社の顧客、OpenAIのために7.1ギガワット、原子力発電所数基分に相当する処理能力を建設中であり、自社の年次報告書の中で「代金が支払われない可能性」をリスクとして明記している。ジック氏の試算では、スターゲート計画全体でOpenAIは年間750億ドル規模の支払いを求められることになるが、同社は209億ドルの赤字企業である。支払えなければオラクルの株価が、そしてラリー・エリソン氏の信用取引の担保が、連鎖的に危機にさらされる。

論拠2:誰もAIを信頼していない

仮にコスト構造の問題が解決されたとしても、もう一つの壁がある。買い手である米国企業自身が、この技術への支出を正当化できていないという事実だ。

ある企業のCEOが今年AIに5,000万ドルを使ったとしよう。取締役会は当然問う。「その5,000万ドルで何を得たのか。ROIは」。答えは「分からない」である。誰にも分からない。米国企業は、成果を測定できない技術に対してサブスクリプション料金を払い続けている。パランティアCEOのアレックス・カープ氏はこの点を鋭く突いた。もしAIが宣伝どおりの価値を生むなら、なぜAI企業は「うまくいったときだけ、生み出した収益の30%を支払ってくれ」という史上最も簡単なセールストークをしないのか。なぜ結果ではなく「トークン使用量」、AIが読み書きした単語数で課金するのか。答えは明白で、モデルは「幻覚」を起こし、自信満々に誤りを出力し、開発者自身がそれをいつ、なぜ起こるのか説明できないからである。成果保証ができない商品は、従量課金でしか売れない。

「価値を生み出さないトークンに金を払わされている。連中は私のビジネスの『重み』と『アルファ』を盗んでいる」

さらに深刻なのは知的財産の問題だ。企業がAIベンダーにデータを通せば、自社のプロセス、企業秘密、利益の源泉、カープ氏の言う「アルファ」がモデルの学習を通じて流出しかねない。これは仮定の話ではない。Anthropicはデザイン企業Figmaと提携関係にありながら「Claude Design」というデザイン製品をリリースし、FigmaのCEOは公に衝撃を表明した。年間数百万ドルを払って、自社の代替品を育てる構図である。当然、企業側の結論は「モデルを借りるのではなく所有したい」に向かう。GPUを所有し、データを所有し、重みを自分で制御する。そして、ここが決定的なのだが、保険金請求の処理に世界最高のAIは要らない。大半の業務に必要なのは「そこそこ賢く、圧倒的に安い」モデルであり、その市場を制しつつあるのが、次章で見る中国である。

論拠3:中国という代替、「性能90%、価格10%」の破壊力

DeepSeekについて我々の見解は間違っていた。昨年初めにDeepSeekが登場したとき、多くの専門家は米欧が中国製EVと同様にこれを禁止すると予測した。禁止は起きなかった。代わりに起きたのは、中国製モデルの世界市場への静かな浸透、つまりAIトークンの「輸出ブーム」である。まず投資規模の非対称を見てほしい。

常識的には、8倍投資する側が勝つ。だが中国は「蒸留(ディスティレーション)」という近道を見つけた。既存の最先端モデルの出力を教師データとして自国モデルを訓練する手法である。他人の宿題を写すようなものだが、効果は絶大で、米国が人類史上最も高くつく研究に数兆ドルを費やすたびに、その成果は圧縮され、小型化され、安価な中国製オープンモデルとして世界に無償配布される。つまり、米国がAIに費やす1ドルは、事実上、中国AI産業への寄付として機能している。DeepSeekの登場からわずか1年で、中国モデルと米国トップモデルの性能差は75%以上縮小した。その結果が、次の価格差である。

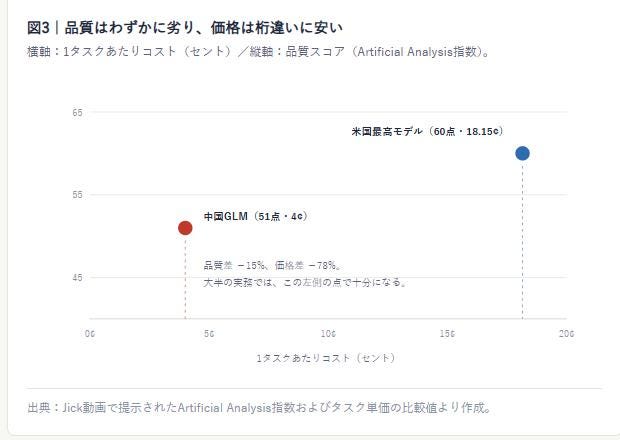

「安かろう悪かろう」ではない点が致命的だ。世界のAIモデルを横断評価するArtificial Analysis指数で、米国の最高モデルのスコアが60であるのに対し、中国最高のオープンモデルGLMは51。性能差は約15%にとどまる一方、実務タスクあたりのコストは米国モデルの18.15セントに対して中国モデルは4セント、約78%安い。つまり、10%のコストで90%の性能を引き出しているのだ。

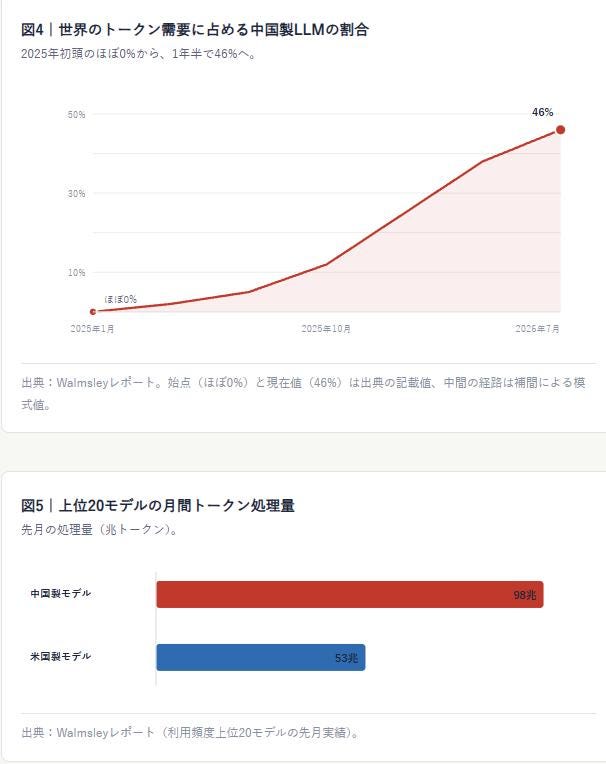

そして市場は実際に動いた。2025年初頭、世界のトークン需要に占める中国製LLMの割合はほぼゼロだった。それが現在、46%に達している。DeepSeekとアリババ(Qwen)の2系列だけで世界のトークン使用量の30%超を占め、利用頻度上位50モデルに占める中国製は1年で5から20へ増えた。上位20モデルに限れば、先月処理されたトークンは中国製が98兆、米国製が53兆ですでに中国が米国を8割以上上回っている。中国国内のトークン利用は2年で1,000倍に増え、AI利用の総量は米国のほぼ2倍。月間の伸び率も米国の43%増に対し中国は2倍超と、差は開く一方である。

需要の中身も示唆的だ。米国の商業不動産会社が30ページの賃貸契約書を作成する場合、シリコンバレーのモデルなら数ドル、中国モデルなら数セントで済む。AI業務のすべてをClaudeからDeepSeekに移行したLindy社は、コスト曲線が「急激に低下」し数百万ドルの節約を見込む。いまや米国の最大手企業を含むほとんどのテック企業が中国製LLMを何らかの形で利用している。

さらに象徴的なのはLongCatだ。GoogleのGeminiと互角に戦い、エージェントタスクでAnthropicの旧主力モデルを上回るこのモデルを開発したのは、研究機関でも巨大テックでもなく、フードデリバリー企業の美団(Meituan)である。出前会社の副業が時価総額1兆ドル企業の本業と競合できるなら、その1兆ドルという評価自体が問い直されるほかない。

3. 政治的自壊、ルトニック書簡と同盟国の離反

「それでも西側は中国製AIを禁止すればいい」という反論がありうる。多くの専門家も当初はそう予測していた。だが現実に起きたのは逆の事態、すなわち米国の統制が同盟国を中国側へ押し出すという自壊だった。

2026年6月12日、ハワード・ルトニック商務長官名の書簡がサンフランシスコのAnthropicに届き、同社は最も強力な2つのモデルについて、米国市民以外、中国だけでなくフランス、ドイツ、日本のユーザー、さらには自社の非米国籍従業員までのアクセスを遮断するよう命じられた。その4日後、フランスはパランティアとの提携を打ち切った。フランス首相の言葉は本質を突いている。「水道の蛇口を閉めることのできるパートナーには頼れない」。ドイツはすでに手を引き、スペインは自国企業に契約締結の停止を指示し、英国も追随した。

禁輸や統制が機能するのは、代替が存在しない場合だけである。7倍から12倍安く、オープンソースで、ダウンロードすれば誰にも止められない代替が存在する世界では、蛇口を閉める行為は顧客に「二度と米国の蛇口に依存しない」決断をさせるだけだ。米国製AIの最大のセールスポイントだった「信頼できる西側の技術」は、米国政府自身の手で毀損された。バブルを支える「世界は米国技術を使わざるを得ない」という前提は、技術的にも(中国の台頭)、政治的にも(同盟国の離反)、二重に崩れたのである。

4. 循環取引という末期症状

物語の内側でも、末期的な兆候が現れている。第一に、需要の「自作自演」だ。NVIDIAはネオクラウドと呼ばれる中堅クラウド企業群、CoreWeave、Nebius、Cipher Miningなどにチップを販売しているが、これらの企業はチップ購入資金を数十億ドル借り入れ、NVIDIAは設置されたGPUをリースバックする形で彼らに支払いを行う。自動車販売店が客に購入資金を貸し付け、週末にその車を借り戻す金を払い、全部を「需要」として計上するようなものである。こうした構図は真の需要が存在しない業界でしか発生しない。ドットコム末期に通信機器メーカーが顧客に購入資金を貸し付けた「ベンダーファイナンス」と同型の、バブル終盤の古典的症状だ。

第二に、開示の沈黙。マイクロソフト、グーグル、アマゾン、メタはクラウド収益も広告収益もYouTube収益も細かく開示するのに、AI収益だけは決して開示しない。上場企業は良いニュースを隠さない。開示されないのは、そこに良いニュースがないからだと考えるのが自然である。数兆ドルの支出の投資対効果を、支出している当人たちが示せない。これが2026年央の実像だ。

5. 崩壊はいつ、どのように始まるか

ドットコムバブルの教訓は、崩壊のタイミングに関する直観を裏切る。ナスダック指数がピークをつけたのは2000年3月だが、当時の「データセンター」に相当する光ファイバー網への支出は、株価崩壊の1年後、2001年に入っても数十億ドル規模で続いていた。市場は、企業が支出をやめて失敗を認めるのを待ってはくれない。十分な数の投資家が物語を信じなくなった時点で、崩壊は始まる。では、信仰の崩れを事前に捉えるシグナルは何か。いま三つあがっている。

第一に、設備投資の減速を示す最初の発言である。ゴールドマン・サックスのアナリストは、設備投資を最初に削減したハイパースケーラーこそ市場に評価されるだろうと指摘した。この予言の恐ろしさは自己実現性にある。AI支出の削減でウォール街に称賛される企業が一社現れれば、他のすべてのCEOに追随の口実が生まれる。マイクロソフトのナデラCEOがBingにChatGPTを載せたとき全社が模倣したように、この業界は互いを模倣することで動いており、逆回転も一斉に起きる。

第二に、負債市場の停止である。現在建設中・計画中とされるデータセンター容量は約100ギガワット、調達すべき資金は数兆ドル規模に及ぶが、債券市場の消化能力はすでに限界に近い。グーグルが850億ドルという異例の株式増資に踏み切ったこと自体、負債での調達余地が狭まっている兆候と読める。データセンター向け債券の発行が止まったとき、この建設ラッシュは物理的に停止する。

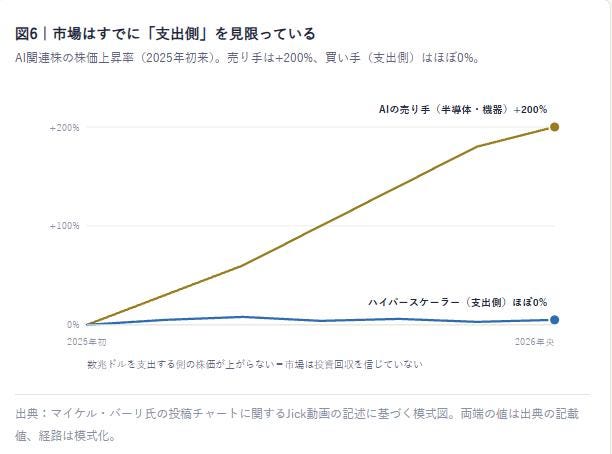

第三に、市場がすでに発している価格シグナルである。2008年の金融危機を予測したマイケル・バーリが提示した三つのチャートは、いずれも同じ方向を指す。半導体株は15年間のバリュエーションレンジの上限2024年の調整直前と同じ水準で取引されている。そしてAI関連株の内部では、決定的な乖離が起きている。

数兆ドルを支出している側の株価がほとんど上がらず、その資金を受け取る側だけが上がる。これは市場が値付けという最も正直な言語で、「支出側はこの投資を回収できない」と告白していることに等しい。さらにバーリの三つ目のチャート、Silicon DataのLLMトークン支出指数、AIそのものの市場価格は、史上最大のインフラ建設が進行するさなかに5月の高値から約20%下落した。ブルームバーグの解釈は「需要がより安価なモデルへシフトしているか、買い手がこれ以上払う意思がないか」。前者はまさに図4で見た中国シフトであり、どちらの解釈でも米国側の投資回収シナリオには凶報である。

6. 反論への応答

誠実な論証は、反対の証拠にも向き合わねばならない。主要な反論は四つある。

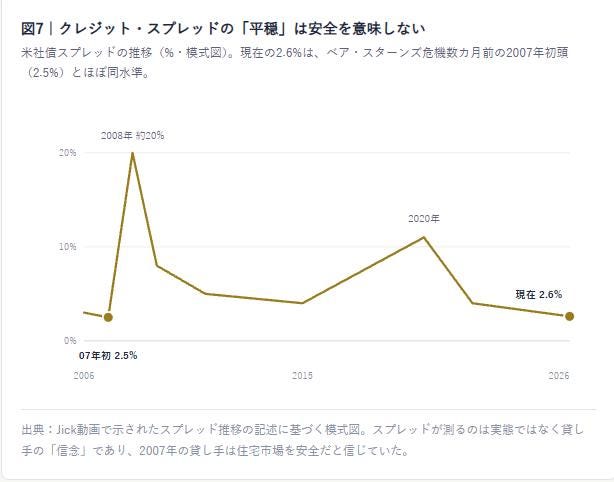

反論1:クレジット・スプレッドは歴史的低水準であり、債券市場は何も心配していない。

そのとおりである。しかし図7が示すように、スプレッドが測定しているのは経済の実態ではなく、貸し手の「信念」である。2007年初頭、住宅危機はすでに進行し、ベア・スターンズ破綻まで数カ月という局面で、スプレッドは現在と同じ2.5%の「平穏」を示していた。スプレッドの静けさは反証ではなく、市場の認識が事実に追いついていないことの証拠でありうる。

反論2:マイケル・バーリは「早すぎる」予測の常習者だ。

これも事実だ。だがタイミングの誤りは方向の誤りを意味しない。本稿の論証はいずれも「いつ弾けるか」ではなく「なぜ弾けざるを得ないか」という構造に基づいており、構造的論拠はタイミングの外れによっては毀損されない。

反論3:米国は依然として世界最高のAIを保有している。

これも認める。だが市場が織り込んでいるのは「最高性能」ではなく「数兆ドルの独占的利益」である。1兆ドルの年間投資を回収するには、圧倒的なシェアと高い利益率の両方が必要だが、「90%の性能を10%の価格で」提供する競合が存在する市場で、その両立は原理的に不可能だ。プレミアム市場の勝者にはなれても、投資額を正当化する規模の利潤は成立しない。

反論4:汎用人工知能(AGI)に到達すれば一挙にすべてが正当化される。

可能性としては排除できない。しかしそれは検証可能な事業計画ではなく信仰であり、幻覚問題ひとつ解決の道筋が示せていない現状で、GDP比3%の投資と株式市場全体の評価をその信仰に賭けるのは、論証ではなく賭博である。

整理しよう。米国AI産業は現在、三方向を塞がれたトリレンマの中にいる。値上げすれば顧客は7~36倍安い中国モデルへ流出する。現状価格を維持すれば赤字は拡大し続ける。支出を削減すれば、それ自体がバブル崩壊の引き金を引く。どの扉を開けても、その先に「数兆ドルの独占利益」は存在しない。これが、崩壊の可能性を「非常に高い」と評価すべき論理的根拠である。

結論:物語の終わりと、その後に残るもの

崩壊の正確な時期は誰にも分からない。多くの専門家もシグナルは曖昧で、どんな解釈も可能だと認めている。しかし本稿が示してきたのは時期の予言ではなく、構造の診断である。売れば売るほど赤字が膨らむ原価構造。ROIを示せず、知的財産の流出に怯え、「所有」へ向かい始めた顧客。ほぼゼロから46%へ、わずか1年半で世界のトークン需要を奪った中国のオープンモデル。同盟国を競合の腕の中へ押し出した自国政府の統制。需要を自作自演する循環取引と、支出側企業を見限った株価、そして建設さなかに2割下落したAIの市場価格。これだけの独立した証拠が同一の結論を指すとき、「バブルは崩壊しない」という側に立つために必要な仮定の数は、もはや合理的な範囲を超えている。

最後に、視点を一段引いておきたい。ドットコムバブルの崩壊は、インターネットが偽物だったことを意味しなかった。偽物だったのは、その周りに組み上げられた資金調達の構造である。AIも同じ道をたどる可能性が高い。技術は残り、安くなり、あらゆる産業に浸透していくだろう。ただし、その利益の多くは、1兆ドルを先払いした側ではなく、10分の1のコストでそれを商品化した側に流れる。1999年に光ファイバーへ投じられた資本が灰になった一方で、その敷設済みの回線の上でGoogleとAmazonが帝国を築いたように、今回のバブルの遺産の上で栄えるのが誰なのか。データはすでに、その答えの輪郭を描き始めている。

AIバブル崩壊後に明確になるその答えが、テクノ・封建制が全面化する社会体制を準備するのだ。

●出典・注記

本稿の論拠とデータはすべて以下の二つの情報源の記載に基づく。

①Henry Jick「China Is About To Pop The AI Bubble」(YouTube):米中設備投資額、OpenAIの2025年損失(209億ドル・FT報道)、オラクル7.1GWと年次報告書のリスク記載、Claude Opus/GLMの実測コスト比較、Artificial Analysis指数、NVIDIAとネオクラウドのリースバック、ルトニック商務長官書簡(2026年6月12日)と欧州の離反、ゴールドマン・サックスのcapex見解、マイケル・バーリ氏の3チャート、クレジット・スプレッドの推移。

②Kevin Walmsley「We Were Wrong About DeepSeek. Now Chinese AI Firms Are Exporting Trillions of AI Tokens」(Substack、2026年7月14日):中国製LLMのトークン需要シェア46%、上位20モデルの月間処理量(中国98兆/米国53兆トークン)、DeepSeek V4とChatGPT 5.5の単価、中国のトークン利用1,000倍増、Zhipu・Qwenの売上急増、Lindy社の移行事例。図4・図6・図7は出典の記載値を両端に置いた模式図であり、中間の経路は補間である。

本稿は情報提供を目的とした論考であり、投資助言ではない。

先生がおっしゃる一神教の集合無意識の危険なメカニズムに興味があります。ここ、無宗教でやおろず神の我ら日本人には最も難解です、万物自然に神が宿ると考える日本人感覚と天地の隔たりです。このあたりとテクノ封建、終末、イラン戦争の関係、またご解説頂けますと幸いです。もちろんご著書も拝読中です。鋭利無比な御論考ありがとうございます。